Что делать при блокировке карты Тинькофф

Что делать если заблокировали карту тинькофф

В настоящий момент в финансовой сфере происходит самая настоящая неразбериха.

У физических лиц блокируются карты и счета. В некоторых случаях банки действительно имеют на то основания, а в некоторых просто начинают требовать «отчетность» за пол года.

Что происходит, почему блокируют карты, на каких основаниях и как этого избежать? Давайте разбираться.

Начать наш материал стоит с того, что предусмотрено множество причин для блокировки вашей карты.

Сразу следует отметить, что заблокировать карту вы можете самостоятельно, это может сделать банк по собственной инициативе или же специальная программа мониторинга в автоматическом режиме.

Первоочередная задача — выяснить причину блокировки.

Основные причины блокировки и заморозки средств на счетах:

- Введение неверного пин-кода при использовании банкомата (у вас всего 3 попытки);

- Вы самостоятельно направили заявление/заявку в банк для добровольной блокировки (утеря, кража, подозрение на мошеннический доступ третьих лиц);

- Нарушение условий договора с банком (зачастую такие проблемы возникают с кредитными картами);

- Окончание срока действия вашей карты (в таких случаях банк заранее предупреждает о ее перевыпуске);

- Подозрение на проведение мошеннических операций (автоматический мониторинг или инициатива службы безопасности банка);

- Иные причины, которые могут быть обозначены в договоре комплексного обслуживания.

Наверняка вас не удивит, что блокировка вашей карты возможна не только по вашей инициативе и банка, но и государственных органов. Так, например, если вы являетесь должником или злостным неплательщиком, судебные приставы могут наложить арест на ваш счет в связи с соответствующим судебным решением.

Процесс решения этого вопроса напрямую зависит от причины ее непосредственной блокировки.

Как разблокировать карту тинькофф если сам заблокировал

Данный вариант является самым «безобидным» из всех возможных.

Самостоятельная блокировка вашей карты банка Тинькофф может иметь несколько причин:

- Вы решили ограничить себя в использовании платежного инструмента;

- Карта была потеряна или похищена;

- Вам показалось, что третьи лица имеют доступ к данным карты и могут похитить средства со счета;

- Вы выезжали за рубеж и не желали использовать карту.

Каждая из этих ситуаций имеет место быть. Банк Тинькофф достаточно лояльно относится к самостоятельной блокировки и при правильных действиях сможет быстро восстановить ее работоспособность.

В случае самостоятельной блокировки карты, у вас есть шанс восстановить ее работоспособность.

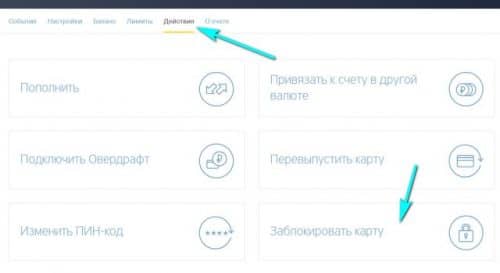

Для инициации процесса разблокировки вам достаточно связаться со специалистом банка по телефону горячей линии. Контактный номер вы можете найти на оборотной стороне своего пластика.

При звонке вам будет необходимо пройти идентификацию: озвучить паспортные данные, кодовое слово, а также номер самой карты.

Если никаких санкций к карте кроме ваших не было применено, то работу пластика восстановят практический мгновенно.

Второй вариант для самостоятельной разблокировки — Интернет-банк или Мобильное приложение.

Данная опция доступна не всегда и не для всех клиентов:

- Авторизуйтесь в системе;

- Откройте интересующий вас счет;

- Если на странице вы не видите соответствующей ссылки на разблокировку, значит необходимо обратиться напрямую в банк.

Ситуация может быть связана не только с причиной блокировки, но и с внутренним регламентом банка.

В первую очередь, это вопрос безопасности, с которым специалисты Тинькофф не будут шутить.

В большинстве случаев банк идет навстречу клиентам: достаточно обосновать операцию.

Подведем итог по данному блоку:

- Блокировка карты — это невозможность использования платежного инструмента. Денежные средства на счету заморожены, а это значит, что ни оплатить услугу, ни купить товар или снять наличные вы не сможете;

- Заблокировать карту может одна из трех сторон: вы, банк Тинькофф, платежная система;

- Если карту блокировали вы самостоятельно, то отменить данную операцию вы можете в Интернет-банке или с помощью оператора клиентской поддержки.

Ситуация, при которой вы заблокировали карту самостоятельно, является самой безобидной из возможных.

Тинькофф банк как разблокировать карту

А теперь давайте перейдем к ситуациям, в которых вы не выступали инициаторами блокировки.

Причины, которые могут повлиять на блокировку вашей карты и счета:

- Длительное неиспользование продукта (такой вариант достаточно редкий, но имеет место быть);

- Невыполнение финансовых обязательств перед банком (относится к кредитным картам и рассрочкам);

- Изменение личных данных держателя;

- Долг по услуге овердрафт (для дебетового пластика);

- Подозрения на мошеннические действия от банка или платежной системы;

- Судебное решение и непосредственный запрос на блокировку от судебных приставов (актуально для тех, кто имеет долги).

В первую очередь вы должны обратиться непосредственно в банк. Специалист разъяснит вам причину такого решения и предложит дальнейший план действий по устранению неудобств.

Специалист Тинькофф подскажет как действовать при конкретной ситуации блокировки.

Срок решения и будущие действия будут зависит от конкретной ситуации.

Наиболее простая ситуация — временная блокировка в связи с неправильным вводом пин-кода. Переживать в данном случае не стоит, ведь блокировка аннулируется автоматический через 24 часа.

Помните, что вы можете ошибиться лишь 2 раза при вводе уникальной комбинации. Мы советуем вам воспользоваться нашим советом и сменить ее на запоминающуюся.

Предусмотрены ситуации, в которых вам поможет только дальнейший перевыпуск пластика:

- Блокировка карты в связи кражей;

- Окончание срока действия (указан на лицевой стороне).

Если ваша карта была утеряна или похищена, вам придется самостоятельно заблокировать ее, указав соответствующую причину.

Таким образом ваши сбережения останутся в безопасности и злоумышленники не смогут ими воспользоваться.

Как только вы инициируйте добровольную блокировку, вам будет необходимо оформить ее перевыпуск.

Обратите внимание, что за данную услугу предусмотрена плата в 290 рублей!

Банк выпустит карту с новым номером, сроком действия и кодом безопасности CVV. Курьер свяжется с вами и назначит время и место встречи. Для получения пластика будет необходимо предоставить паспорт.

Перевыпуск карты поможет только в некоторых случаях.

Во втором случае (окончание срока действия), банк самостоятельно и заранее выпустит новую карту. Для вас это будет абсолютно бесплатно.

Стоит отметить, что в большинстве случаев блокировка применяется как способ защиты ваших сбережений. Злоумышленники разрабатывают все новые способы хищения и выманивая средства у банковских клиентов.

Ответьте себе на вопрос: — «Что лучше: выяснить причины блокировки и подождать аннулирования или лишится своих сбережений?».

Тинькофф блокирует карты физических лиц

А теперь переходим к самой интересной части нашего материала — блокировка карт физических лиц за осуществление подозрительных переводов.

Хотелось бы отметить, что в большей степени проблемы возникают у представителей бизнеса. Многие предприниматели с 2018 года имеют проблемы с блокировками и заморозкой денежных средств на счетах.

Всему виной — №115-ФЗ.

О том, что проблемы стали появляться и у физических лиц стало известно с конца 2018 года. Как мы видим сегодня, в конце 2019 года проблема не только осталась актуальной, но и только набирает обороты, настраивая против банков население.

Блокировка на основании №115-ФЗ коснулась и физических лиц.

Сообщалось о проблемах проведения операций на 1000 рублей, и о 20000 рублей, и более крупных суммах.

Основная проблема заключается в том, что банки требуют подтверждающие документы на проведение такой операции. А какие документы могут предоставить физические лица, если переводят 1000 рублей родственнику или 3000 рублей другу за то, что он оплатил весь стол в ресторане?

Банк Тинькофф отрицает массовую блокировку клиентов на основании данного ФЗ, ссылаясь на то, что санкциям подвержены только те пользователи и операции, которые кажутся им подозрительными.

В соответствии с действующим законодательством, банк может приостановить операцию и заморозить ваш счет на срок до 2 рабочих дней. За этот период вы должны предоставить запрашиваемые документы и подтвердить законность транзакции.

Загвоздка в том, что многие банки боятся последствий неисполнения данного закона. Если вы следите за новостями в данной сфере, то наверняка слышали, что большинство банков, лицензия которых была отозвана за последний год, были связаны именно с действием данного Федерального Закона.

Для осуществления разблокировки вам придется предоставить подтверждающие операцию документы.

На текущий момент банки максимально ужесточили контроль за финансовыми операциями физических лиц на основании нескольких документов в данной сфере:

- Федеральный закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» №115-ФЗ;

- Положение Банка России от 29.08.2008 № 321-П, требующее от банков предоставлять всю информацию для выполнении предыдущего ФЗ;

- Письмо ЦБ РФ от 31.12.2014 № 236-Т «О повышении внимания кредитных организаций к отдельным операциям клиентов», требующее от банков уделять пристальное внимание операциям физических лиц, при которых денежные средства не задерживаются на счетах;

- Положение Банка России от 02.03.2012 № 375-П, требующее усиление контроля над платежами физических лиц.

На основании данных документов банки не просто контролируют наши поступления и расходные операции, но фактический лезут в наш карман.

По заверению банков, данные документы направлены на минимизацию рисков проведения сомнительных операций.

Но вот у граждан мнение другое: меры направлены на выявление операций по оплате услуг и товаров без должной регистрации. Проще говоря — попытка узнать кто платит налоги, а кто нет.

Тинькофф заблокировал карту физ лица без предупреждения

Пожалуй стоит начать с того, что банк не информирует о блокировке заблаговременно.

Как только финансовый мониторинг выявляет подозрительную операцию, блокировка происходит в автоматическом режиме.

Вы же узнаете об этом по факту проведения операции или по звонку от представителя банка, который может уточнить у вас информацию о проведении той или иной транзакции.

На текущий момент времени нет точного списка операций, которые вызывают подозрения у банков. Однако все больше людей сталкиваются с такой неприятностью.

Банки самостоятельно устанавливают критерии подозрительности операций.

Согласно положению Центрального Банка, каждая финансовая организация может самостоятельно устанавливать критерии подозрительных операций, что дает им, по сути, полный «карт-бланш».

Какую информацию удалось найти или коды операций, которые вызывают наибольший интерес у службы безопасности банков:

- 1417 — пополнение депозита физического лица с его же счета в другом банке и дальнейший вывод средств;

- 1418 — операции, которые могут каким-либо образом связаны с оборотом наркотических и иных запрещенных веществ*;

- 1499 — прочие операции по легализации преступных доходов и финансированию терроризма.

*На каком основании банки делают соответствующие выводы не понятно. Разъяснение одно: во внимание принимаются сведения о самом клиенте и параметры самой операции.

Возможно ли обезопасить себя от блокировок? На данный вопрос можно однозначно ответить отрицательно.

Пока Центральный Банк не может четко регламентировать подозрительные операции, дать обоснование и перечень обязательных документов к предоставлению, банки так и будут продолжать исполнять ФЗ на непонятных для них и нас условиях.

Конкретно обозначить подозрительные операции — невозможно. Банки зачастую и сами не могут дать исчерпывающую информацию.

Мы можем только посоветовать вам придерживаться следующих правил:

- Операции на сумму более 600000 рублей подлежат обязательному финансовому мониторингу и анализу;

- Постарайтесь не выводить со счета только что поступившие средства;

- По возможности указывайте назначение платежа (это не будет являться гарантией, но снизит шансы на блокировку);

- Не оплачивайте покупки или услуги на сомнительных сайтах и порталах. Проверяйте сертификат безопасности и правильность адреса;

Эксперты сходятся во мнениях, что давление на физических лиц будет только усиливаться. Продолжать ли использовать банковские карты для хранения собственных средств и совершения платежей? Хороший вопрос.