Ипотека ВТБ с использованием материнского капитала

ВТБ ипотека с материнским капиталом

Ипотечное кредитование в России активно развивается за счет роста количества молодых семей, а также их государственной поддержки.

Уже не один год существуют программы, которые позволяют молодым семьям приобретать жилье в ипотеку с пониженной ставкой, а также иными лояльными условиями.

Банк ВТБ не является исключением и предоставляет своим клиентам возможность оформления ипотечного кредита с государственной поддержкой.

Банк ВТБ работаем с программами государственной поддержки, а также принимает материнский капитал.

Предусмотрено несколько программ, позволяющих максимально экономично приобрести собственное жилье.

Один из таких вариантов — использование материнского капитала.

Средства материнского капитала возможно использовать как в качестве первоначального взноса, так и в счет погашения уже существующего ипотечного кредита.

Обратите внимание, что использование средств материнского капитала в качестве первоначального взноса возможно только по классической ипотечной программе.

Программа «Победа над формальностями», предусматривающая оформление по 2 документам не предусматривает использование средств такого сертификата.

Возможности использования материнского капитала и условия:

- В качестве первоначального взноса

Материнский капитал не может быть использован как единственное платежное средство в качестве первоначального взноса. Он должен состоять из ваших личных сбережений, а также части суммы из сертификата.

Собственные средства должны составлять не менее 10% от стоимости недвижимости. Средства капитала — не более 15%.

Для того, чтобы использовать сумму материнского капитала в виде первоначального взноса, вам необходимо предоставить в банк сам сертификат, а также справку о размере остатка средств. Получить данный документ вы сможете в отделении Пенсионного фонда РФ по месту вашей регистрации.

Все вопросы, возникающие в рамках материнского капитала, относятся к юрисдикции Пенсионного фонда РФ. Они рассматривают заявления на распоряжение денежными средствами, а также совершают все необходимые перечисления.

- В качестве частичного погашения уже имеющегося ипотечного кредита

Для осуществления данной операции вам необходимо обратиться непосредственно в Пенсионный фонд РФ по месту регистрации.

Они озвучат вам список документов, необходимый для осуществления перевода денежных средств.

Также, вам будет необходимо уведомить банк о желании частичного погашения ипотечного кредита, а также получить реквизиты для передачи в ПФРФ.

Заявление на досрочное погашение кредита (с участием материнского капитала), а также запрос на справку для пенсионного фонда, вы сможете найти на официальном сайте банка ВТБ.

ВТБ ипотека с материнским капиталом калькулятор

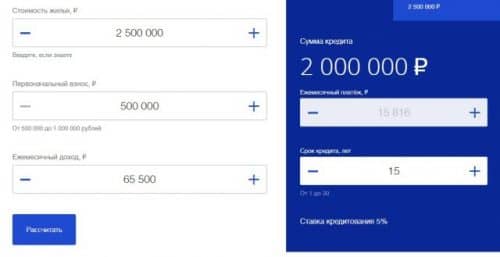

Как мы уже рассказывали в других наших статьях, каждый вид кредита в банке ВТБ можно рассчитать предварительно.

Сориентироваться можно и в вопросе ипотечного кредитования: онлайн калькулятор на официальном сайте позволяет получить ориентировочные расчеты с использованием материнского капитала.

Рассчитать ориентировочные показатели можно на официальном сайте банка.

Итак, напомним, что оформить ипотечный кредит с использованием сертификата невозможно по программе «Победа над формальностями». Все остальные условия по снижению/повышению ставки сохранены.

- Если площадь приобретаемой недвижимости больше 100 квадратных метров, базовая ставка будет снижена на 0,9%;

- Государственные служащие, относящиеся к категории «Люди дела», могут снизить свою ставку еще на 0,3%;

- Потенциальные заемщики, получающие заработную плату на карту банка ВТБ, снижают свою ставку еще на 0,3%.

Существует и еще один вариант снизить сумму ежемесячного платежа, а также установленную процентную ставку — использовать кредитную Мультикарту от банка ВТБ с подключенной опцией «Заемщик».

Для расчета возьмем следующие данные: площадь приобретаемой квартиры менее 100 квадратных метров, мы не являемся клиентами банка и не состоим на государственной службе.

В этом случае наша базовая ставка составит 10,1% годовых.

Предположим, что общая стоимость приобретаемого жилья — 2,5 миллиона рублей.

- Первоначальный взнос (собственные денежные средства) — от 250000 рублей. Берем минимальную сумму;

- Добавляем округленную сумму материнского капитала в 450000 рублей;

Общий размер кредита — 1 миллион 800 тысяч рублей. При сроке кредита в 15 лет, ежемесячный платеж составит — 19453 рубля.

Произвести расчет можно с любыми суммами. Обратите внимание на процентное соотношение и минимальные рамки.

Вы можете провести расчет исходя из своих данных. Однако необходимо помнить, что полученные цифры являются ориентировочными и банк не гарантирует выдачу ипотечного кредита на данных условиях.

ВТБ ипотека под материнский капитал условия

Банк ВТБ предусматривает еще одну программу, которая поможет молодым семьям приобрести собственное жилье.

Программа работает при поддержке государства РФ и позволяет оформить ипотечный кредит со сниженной (льготной) процентной ставкой.

Основное условие программы — наличие двух и более детей, один из которых был рожден в период с 01.01.2018 по 31.12.2022 включительно.

Если вы уже имеете финансовые обязательства по текущему ипотечному кредиту в банке ВТБ или ином, то услуга рефинансирования позволяет получить наиболее лояльные условия при соответствии требованиям программы государственной поддержки.

Базовая ставка по льготной программе — 5% годовых.

Клиенты, оформлявшие ипотеку по программе государственной поддержки, но со ставкой выше нынешней, имеют право подписать дополнительное соглашение с банком, которое снизит вашу ставку до текущей базовой.

Основные условия ипотеки с государственной поддержкой:

- Ставка — 5% годовых (при соблюдении всех условий банка);

- Личное и имущественное страхование;

- Общий срок кредита — от 1 года до 30 лет;

- Предусмотрено рефинансирование ранее выданных ипотечных кредитов в банке ВТБ;

- Первоначальный взнос — от 20%.

Общая сумма кредита для Москвы и области — от 1,5 миллионов рублей до 12 миллионов рублей. Для Санкт-Петербурга рамки идентичные. Остальные регионы РФ — от 500 тысяч рублей до 6 миллионов рублей.

Требования к приобретаемой недвижимости:

- Обязательная реализация от юридического лица. Исключение — управляющие компании и инвестиционные фонды;

- Рассматриваются два вида договоров: долевого участия, купля-продажа (первая реализация квартиры).

Основные требования к заемщику:

- Регистрация в регионе обращения — не обязательна;

- Подтверждение дохода возможно в любом варианте: 2-НДФЛ, справка по форме банка;

- Учет совокупного дохода до 4 созаемщиков (супруг/супруга, близкие родственники);

- Засчитывается не только доход по основному месту занятости, но и по совместительству.

Для предварительного оформления заявки вам потребуется совершить расчет с помощью онлайн калькулятора на официальном сайте.

- Проставьте галочку на обязательном условии «У меня больше 1 ребенка» для участия в программе государственной поддержки;

- Если вы желаете застраховать свою жизнь и здоровье, подтвердите свое согласие. В случае отказа от программы ставка будет повышена до 6% годовых;

- Укажите стоимость приобретаемой недвижимости;

- Сумму первоначального взноса;

- Подходящий срок кредита.

Базовая ставка будет повышена на 1 пункт при условии отказа от страхование жизни, здоровья и трудоспособности.

После заполнения всех полей вы можете отправить данную заявку в банк для предварительного рассмотрения.

Ипотека с использованием материнского капитала ВТБ

После предварительной подачи онлайн заявки, с вами свяжется специалист ипотечного центра ВТБ, проведет консультацию и расскажет о предлагаемых условиях.

Вам необходимо подготовить пакет документов, передать его специалисту и ожидать в течении 1-5 рабочих дней.

Одобрение ипотечного кредита будет действительно в течении 4 месяцев. Времени на поиск жилья будет достаточно, а банк советует своим клиентам обращаться только к проверенным компаниям-партнерам.

Документы, необходимые к предоставлению:

- Заявление-анкета;

- Паспорт гражданина РФ;

- Оригиналы свидетельств о рождении всех детей;

- СНИЛС;

- Документ, подтверждающий доход: 2-НДФЛ, справка по форме банка, налоговая декларация за 12 месяцев;

- Заверенная работодателем копия трудовой книжки;

- Военный билет для мужчин, которым не исполнилось 27 лет.

Специалисту банка могут понадобится дополнительные документы. Чтобы не тратить время на поездки в банк, уточните всю информацию при первом звонке из ипотечного центра ВТБ.

Уточнить необходимый пакет документов желательно заранее. Специалист ипотечного центра предоставит вам список по запросу.

Для некоторых категорий граждан банк предусматривает возможность не подтверждать свой доход. Для актуальной информации необходимо обратиться по телефону клиентского обслуживания банка.

После того, как вы уладили все формальности с документами, необходимо приступить к поиску жилья. Банк ВТБ предлагает рассмотреть предложения аккредитованных партнеров, чтобы избежать каких-либо проблем в будущем.

Обратите внимание, что страхование риска утраты жилья и потери является обязательным условием. Страхование вашей жизни и здоровья — добровольный выбор.

Если вы решили приобрести квартиру у застройщика, который не сотрудничает с банком ВТБ, специалист может потребовать провести независимую оценку жилья. Более подробно узнать о данной процедуре, а также организациях, которые ее проводят, вы можете из нашей статьи: «Аккредитованные оценочные компании».

Когда вы найдете подходящее жилье и предоставите банку все документы, вам останется лишь подписать кредитный договор и договор страхования. Банк самостоятельно перечислит денежные средства застройщику.

Регистрация права собственности возможна сразу после подписания всех необходимых бумаг. Помните, что одновременно с этим будет зарегистрирована ипотека в пользу банка, что делает вашу квартиру объектом залога до полного погашения ипотечного кредита.

Дополнительные расходы, которые вам придется оплатить самостоятельно:

- Страхование объекта недвижимости (обязательно) и жизни, здоровья (по желанию);

- Расходы на оценку залога (недвижимости) — по усмотрению банка;

- Государственная пошлина за регистрацию договора/перехода права собственности;

- Нотариальные расходы при регистрации сделки в Росреестре (если потребуется);

- Расходы на безналичный перевод денежных средств в пользу продавца. Бесплатно при условии, что счет юридического лица открыт в банке ВТБ.

В сделке будут участвовать следующие три обязательных договора:

- Кредитный договор между банком и заемщиком + договор поручительства (если таковые участвуют в сделке);

- Договор участия в долевом строительстве/договор купли-продажи;

- Договор страхования между клиентом и выбранной организацией.

Оформление ипотеки с государственной поддержкой — выгодный и максимально экономичный вариант для молодой семьи.

Банк предусматривает возможность использования материнского капитала как в качестве первоначального взноса, так и для частичного погашения ипотечного кредита.

Обратитесь в ипотечный центр банка ВТБ для получения развернутой консультации и оформите кредит на недвижимость под наилучшую ставку в 5% годовых.