Основные средства, их оценка и переоценка

Основные средства – это материальные активы, средства труда, которые используются субъектом (предприятием, организацией); это — часть имущества, используемая организацией в течение длительного времени, многих производственных циклов (более одного календарного года) в процессе производства продукции, поставки товаров, оказании услуг, осуществлении работ, предоставлении помещений и техники в аренду, осуществлении административных, социально-культурных функций.

Основные средства – это материальные активы, средства труда, которые используются субъектом (предприятием, организацией); это — часть имущества, используемая организацией в течение длительного времени, многих производственных циклов (более одного календарного года) в процессе производства продукции, поставки товаров, оказании услуг, осуществлении работ, предоставлении помещений и техники в аренду, осуществлении административных, социально-культурных функций.

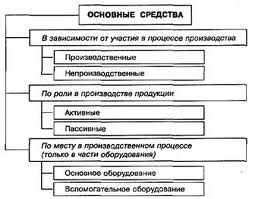

Характеристика и виды основных средств

К неотъемлемым характеристикам основных средств относятся также условия:

1. Данный объект должен приносить конкретной организации прибыль,

2.Организация не планирует дальнейшую перепродажу объекта

К основным средствам относится физический капитал: земля, производственные здания, внутрихозяйственные дороги, автотранспорт, станки, оборудование, приборы, инструменты (за исключением инструмента специального), измерительные приборы, племенной, продуктивный и рабочий скот, хозяйственный и производственный инвентарь, многолетние насаждения, оргтехника, музейные ценности, передаточные устройства (газовые коммуникации, электросети, водо- и теплоснабжение).

Объём основных средств выражается в виде их стоимости в денежном выражении. Иными словами, основные средства могут быть приравнены к денежным средствам, вложенным в основные средства производства.

Оценивается стоимость основных средств за вычетом накопленной амортизации, а в бухгалтерском учете основные средства отражаются по своей первоначальной стоимости, и изменить её можно лишь при переоценке на восстановительную. После вычета накопленной амортизации стоимость основных средств представляет собой остаточную стоимость (чистые основные средства).

Отдельная оценка производится по износу основных средств. Переоценка заключается в уточнении восстановительной стоимости основных средств – приведение к текущему уровню рыночных расценок. Переоценка проводится раз в год (на конец отчётного года). Переоценке подлежат лишь те объекты основных средств, которыми данная организация владеет на правах собственности. Проведение переоценки объекта основных средств – не обязанность, а право организации-собственника. Нюанс: если организация сочла необходимым проведение переоценки каких-либо объектов, то со следующего года переоценка данных объектов является регулярной.